三元股份: 海外资产暴雷, 复星系股东在业绩预亏前减持陷抢跑疑云

文 | 秋山论商业

2026年开年,老牌乳企北京三元食品股份有限公司(下称“三元股份”)负面消息接踵而至,不仅因在军队采购项目中提供虚假材料被暂停全军采购资格,还被法院列为被执行人,企业信誉遭受重创。

然而,与上述事件相比,更令市场担忧的,是这家曾经的京城乳业龙头早已千疮百孔的财务基本面与股东层面令人看不懂的资本运作。

营收四连降主业造血告急,11亿现金难填21亿短债窟窿

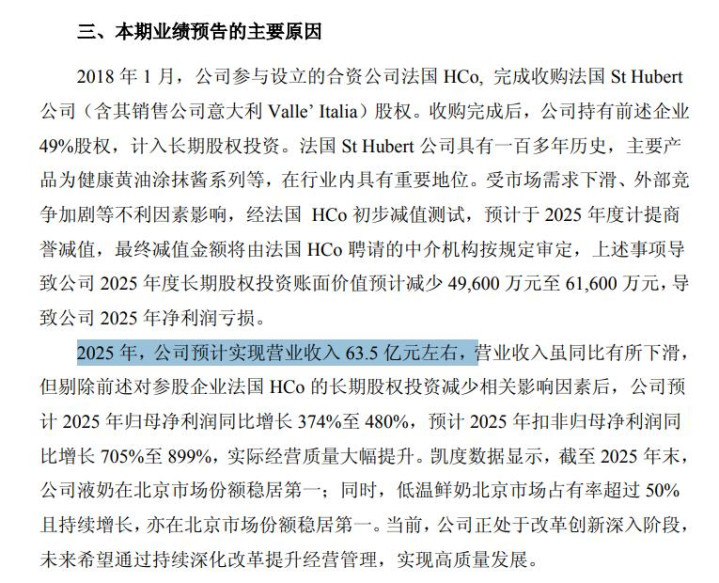

三元股份的核心困局,首先体现在持续萎缩的主营业务上。三元股份发布的业绩预告显示,公司2025年预计实现营业收入仅63.5亿元左右,这已是连续第四个年度出现营收下滑。拉长周期来看,2021年至2024年,三元股份营业收入分别为88.5亿元、79.88亿元、78.55亿元、70.12亿元,四年间营收持续缩水;2022至2025年营收同比降幅分别达9.7%、1.7%、10.73%、9.44%左右。

更值得警惕的是,三元股份的“大本营”北京市场正面临全国性乳企的激烈冲击。2024年北京市场营收同比骤降28.79%至34.36亿元,而2025年前三季度北京地区营收再度同比下滑14.6%,三元股份赖以生存的区域壁垒正在松动。

营收萎缩之下,利润表现更是大起大落。2021年至2024年,三元股份归母净利润分别为3.01亿元、4028万元、2.43亿元、5481万元,盈利很不稳定。而业绩预告显示,2025年全年三元股份更是预计亏损1.78亿元至3.56亿元。

三元股份盈利能力也在同步持续下行,2021年至2024年整体毛利率分别为25.48%、25.58%、23.04%、22.93%,2025年前三季度进一步降至22.69%。与同业相比,以2024年液体乳为例,毛利率仅21.31%,显著低于新乳业的29.9%,盈利水平在业内处于低位。

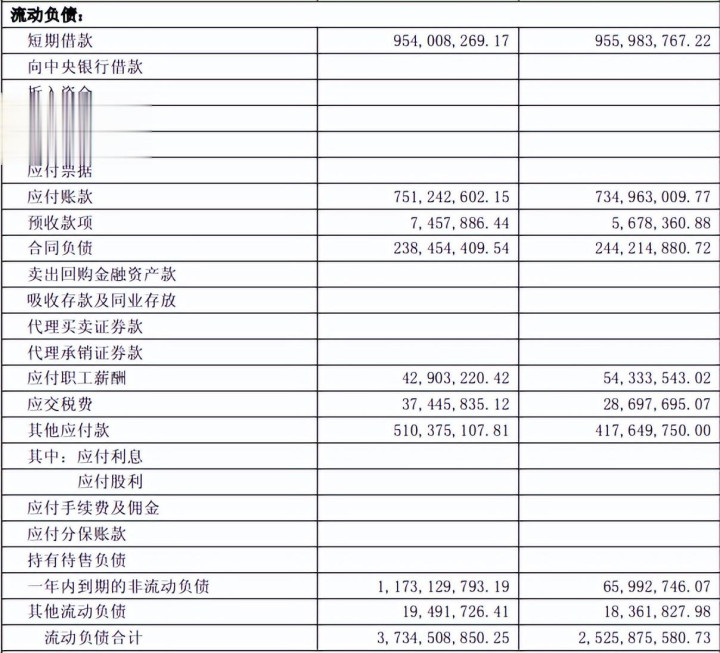

主业造血能力严重不足的同时,三元股份的现金流与偿债能力已经非常值得关注。截至2025年9月底,三元股份货币资金为11.42亿元,看似同比有所增加,但相较于庞大的短期债务,这笔资金无异于杯水车薪。

数据显示,三元股份短期借款9.54亿元,一年内到期的非流动负债高达11.73亿元,同比激增,两项短期债务合计超过21亿元,在手货币资金完全无法覆盖一年内到期的短期债务,现金流捉襟见肘。短期偿债能力的大幅弱化,不仅会加剧公司的融资压力、推高融资成本,更可能推高公司的资金链风险。

海外资产暴雷拖垮全年业绩,减值时点疑云笼罩

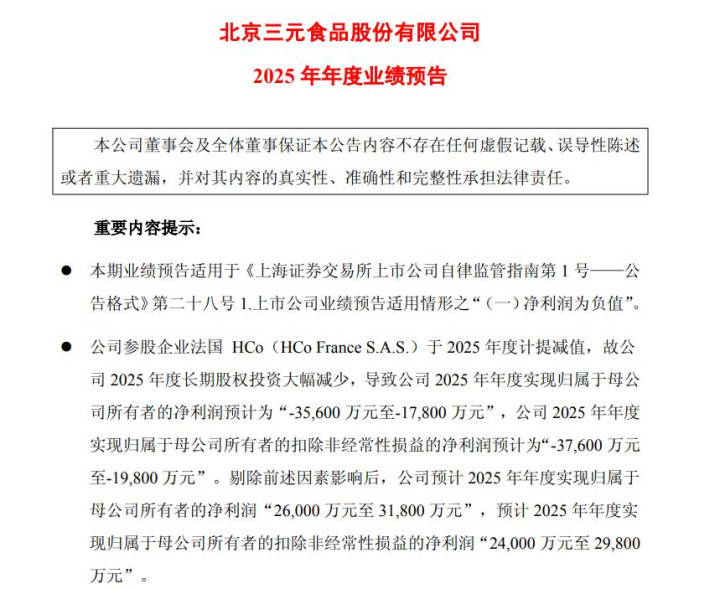

三元股份2025年业绩“由盈转亏”的直接导火索,指向了一笔多年前落地的跨境并购。2018年1月,三元股份联合复星系主体,通过多层境外持股架构以6.26亿欧元(约合50.7亿元人民币)的总对价,收购了法国百年植物涂抹酱企业St Hubert的100%股权,三元股份持有49%股权,按权益法计入长期股权投资。这场被寄予厚望的国际化布局,最终却成为拖累公司业绩的最大包袱。

2025年,法国HCo拟计提商誉减值1.26亿欧元(约10.14亿元人民币),三元股份按49%的持股比例,对应确认投资损失4.96亿元至6.16亿元,直接导致全年归母净利润亏损1.78亿元至3.56亿元,终结了公司连续十年的盈利记录。若剔除减值因素影响,三元股份预计2025年归母净利润实际可达2.6亿元至3.18亿元,同比增长374%至480%,扣非归母净利润同比增长705%至899%。

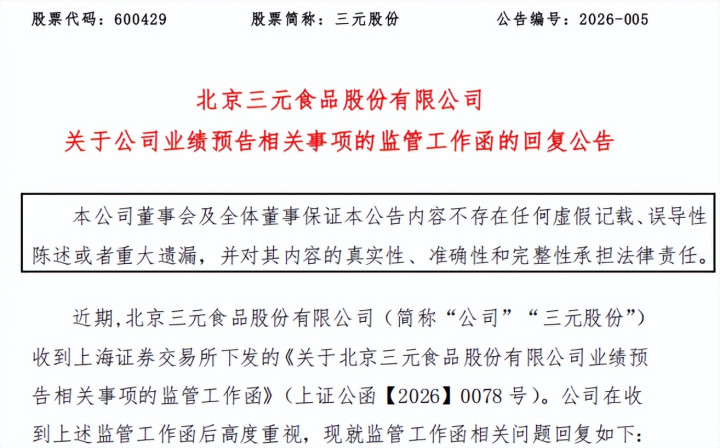

然而,减值的时点选择引发了市场的强烈质疑。2022年至2023年,法国HCo已连续亏损且亏损额度持续扩大,三元股份却未对这笔24亿元的投资计提任何减值,反而在该资产连续盈利的2025年突然大额计提,这一“逆向操作”令人费解。

上交所迅速下发监管工作函,要求三元股份补充说明长期股权投资减值的计算依据与完整过程,并追问前期减值计提是否存在不及时、不充分的问题。面对监管问询,三元股份在31页的回复中称减值测算过程合规,不存在前期计提不及时的问题。

但正如有市场分析所指出的,2025年公司迎来80后新帅陈海峰,是否有可能是“新官上任”在此时点出清历史包袱,为自身预留业绩反弹空间,而据市场观察此类“财务洗澡”操作在资本市场并不鲜见。

复星系减持精准踩点,“抢跑”疑云挥之不去

在业绩暴雷与财务困境之外,资本市场上的一系列异动更加剧了投资者的疑虑。三元股份第四大股东上海复星创泓股权投资基金合伙企业(有限合伙)的减持时点,与业绩预亏公告的发布时间形成了极为微妙的“巧合”。

根据三元股份公告,复星创泓于2025年12月15日至16日通过集中竞价方式合计减持公司股份936.42万股,约占公司总股本的0.62%,复星创泓及一致行动人平闰投资合计持股比例由18.37%降至17.75%。

2025年12月17日至18日,复星创泓通过集中竞价方式合计减持公司股份1589.77万股,约占公司总股本的1.06%,复星创泓及一致行动人平闰投资合计持股比例由17.75%降至16.69%。

复星系给出的减持理由为“自身资金需求”,但时点选择耐人寻。此次减持恰好发生在公司2026年1月发布业绩预亏公告的前一个月,而业绩预亏的核心原因正是三元与复星系合股投资的法国HCo计提大额减值。

更令人关注的是,三元股份前三季度盈利稳健,未计提任何减值损失,复星系股东却赶在四季度减值落地、全年业绩“变脸”之前精准完成减持,完美避开了利空消息对股价的冲击。虽然公司方面表示本次减持不涉及违规情形,不会导致公司控制权发生变更,但如此精准的“踩点”操作,难免让投资者对减持时机的信息优势产生合理怀疑。

与此同时,复星系另一关联方——上海平闰投资管理有限公司,虽未参与本次减持,却在2026年3月12日将所持1.25亿股三元股份进行质押,占公司总股本比例8.32%。值得注意的是,平闰投资在本次减持中并未同步抛售股份,而是选择了质押融资,这一差异化操作的背后逻辑同样有待厘清。

资本市场的冷遇更加剧了公司的困境。从上市公司发布的投资者关系活动记录公告来看,三元股份上一次主动接待机构调研已是2021年。东方财富网数据显示,2025年仅有中邮证券1份研报,同花顺平台2025年也仅有4份研报,2024年仅1份研报,更早之前仅有2021年有机构研报覆盖。机构调研空白、研报稀缺,一定程度上反映出资本市场对公司经营前景的不看好,资金关注度走低。

对于三元股份而言,当前不仅需要直面主业萎缩、债务压顶、信誉受损的多重困境,更要向市场和监管机构澄清减值计提的合理性与股东减持的合规性问题。在复星系逐步“撤退”、大股东选择质押而非增持的信号之下,这家老牌乳企能否在80后新帅的带领下真正走出泥潭,仍是一个巨大的未知数。